دلیل اینکه مشاغل کمتر از حقوق بگیران مالیات میدهند چیست

به گزارش معاصر، علی ملک زاده - پژوهشگر حوزه مالیات - در یادداشتی ضمن اشاره به پرداخت مالیات از سوی مشاغل و اینکه تبعیض بین فعالان مختلف اقتصادی در پرداخت مالیات باید از بین برود و مشاغل مالیات واقعی خود را بپردازند عنوان کرد که قطعا تبعیض مالیاتی ضمن آثار مخرب بر فرهنگ مالیاتی، حس بیعدالتی و انگیزه فرار مالیاتی را در پی خواهد داشت.

در یادداشت وی آمده است: مالیات یک منبع پایدار و مورد قبول عموم کشورهای جهان برای تامین بودجه دولتهاست. در ایران به این منبع به سبب برخورداری از منابع طبیعی نفت و گاز کمتر توجه شده و رشد درآمدهای مالیاتی و فناوری افزایش آن توسعه متناسبی نیافته است. یکی از اصلیترین دلایل عدم رشد درآمدهای مالیاتی، نپرداختن مالیات متوازن و متناسب با درآمد اشخاص مانند بخش مشاغل کشور است.

سهم چهار درصدی مالیات بر درآمد مشاغل از کل درآمدهای مالیاتی در دهه اخیر

کلیه اشخاص حقیقی مانند کسبه، اصناف، پزشکان، وکلا، صاحبان کارخانه، کارگاههای تولیدی و سایر افرادی که در قالب اشخاص حقیقی مشغول به کار و کسب و فعالیت اقتصادی هستند مشمول مالیات بر درآمد مشاغل میشوند.

آمارها نشان میدهد که سهم مالیات بر درآمد مشاغل از مجموع درآمد مالیاتی در سال ۱۴۰۱ تنها ۵ درصد و سهم این مالیات از کل درآمدهای مالیاتی در بازه ۱۰ ساله اخیر به طور میانگین ۴ درصد بوده است. این مسئله نشانگر آن است که برخی مشاغل با وجود درآمدهای کلان از پرداخت مالیات واقعی خود اجتناب میکنند و با ترفندهایی فرار مالیاتی میکنند.

آمارها نشان میدهد سرانه مالیات پرداختی از سوی مشاغل در سال ۱۴۰۰ حدود ۵.۸ میلیون تومان و در سال ۱۴۰۱ حدود ۶.۱ میلیون تومان بوده است. در حالی که سرانه مالیات دریافتی از کارمندان در سال ۱۴۰۰، حدود ۸.۸ میلیون تومان و در سال ۱۴۰۱، حدود ۱۰ میلیون تومان بوده است.

مشاغل با بیشترین سهم از تعداد مودیان مالیات کمی میپردازند

مشاغل و اصناف کشور علاوه بر اینکه سهم قابل توجه ۲۰ درصدی از تولید ناخالص داخلی کشور را ایجاد میکنند[۱]، در بین اشخاص مشمول مالیات، دارای بیشترین تعداد مودیان و پروندههای مالیاتی هستند.[۲] اما این آمار متناسب با سهم آنان از کل درآمد مالیاتی یا حتی سهم آنان از پایه مالیات بر درآمد اشخاص حقیقی نیست.

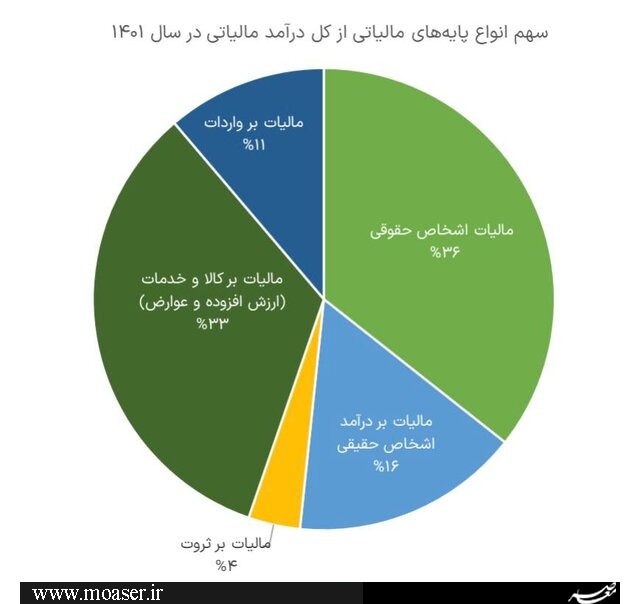

مالیات بر درآمد اشخاص حقیقی شامل مالیات حقوق کارکنان بخش دولتی و خصوصی، مالیات مشاغل و مالیات مستغلات است. سهم مالیات بر درآمد اشخاص حقیقی از کل درآمدهای مالیاتی در سال ۱۴۰۰ و ۱۴۰۱ به ترتیب ۱۷.۴ درصد و ۱۶ درصد بوده است. همچنین مالیات بر اشخاص حقوقی و مالیات بر کالا و خدمات به ترتیب با ۳۶ و ۳۳ درصد سهم بیشتری از تحمل بار مالیاتی را دارند.

در بررسی جزئیتر نیز ملاحظه میشود که از بین مالیاتهای تشکیل دهنده مالیات بر درآمد اشخاص حقیقی، مالیات بر حقوق ۶۳ درصد این بخش را تشکیل میدهد و مشاغل تنها ۳۱ درصد بار مالیاتی را بین اشخاص حقیقی پذیرا هستند.

اشخاص حقیقی در جهان سهم بالاتر مالیات را در جهان تامین میکنند

ترکیب و نحوه توزیع بار مالیاتی در ایران در حالی است که مقایسه سهم مالیات بر درآمد اشخاص حقیقی از کل درآمدهای مالیاتی با کشورهای سازمان همکاری و توسعه اقتصادی (OECD) نشان میدهد که سهم این منبع مالیاتی در ایران بسیار کمتر از متوسط این کشورهاست.

آمارهای پایگاه اینترنتی سازمان همکاری و توسعه اقتصادی نشانگر آن است که میانگین سهم مالیات بر درآمد اشخاص حقیقی از کل درآمدهای مالیاتی در این کشورها در سال ۲۰۲۰ به میزان ۲۴.۰۷ درصد بوده است؛ این رقم در مقایسه با سهم مالیات بر درآمد اشخاص حقوقی که در حدود ۹ درصد است، نشان دهنده آن است که در کشورهای OECD بر خلاف ایران، بیشتر بار مالیاتی را اشخاص حقیقی به دوش میکشند.

این شاخص طی سال ۲۰۲۱ در کشور دانمارک ۵۲ درصد، کانادا ۳۶ درصد، آمریکا ۴۲ درصد، سوئیس ۳۰ درصد، بریتانیا ۲۹ درصد و آلمان ۲۶ درصد بوده است.

تبعیض بین مودیان موجب تضعیف فرهنگ مالیاتی و افزایش فرار مالیاتی است

این تفاوت آشکار در پرداخت مالیات بین اشخاص حقیقی که حقوق بگیران حدود دو-سوم درآمدهای مالیاتی بخش اشخاص حقیقی را تامین میکنند و حدود ۲ برابر مشاغل بار مالیاتی را تحمل میکنند موجب تبعیض و ایجاد حس بیعدالتی میشود.

از طرف دیگر تفاوت نرخ و بار مالیاتی بین اشخاص حقیقی و حقوقی، تمایل افراد به فعالیت در بخش غیررسمی یا بخش غیرشرکتی را افزایش میدهد. این تبعیض در نهایت فرهنگ مالیاتی را تضعیف میکند و موجب کاهش انگیزه افراد برای پرداخت مالیات واقعی و ارتکاب فرار مالیاتی میشود.

لازم است تبعیض بین فعالان مختلف اقتصادی در پرداخت مالیات از بین برود و مشاغل مالیات واقعی خود را بپردازند. انداختن فشار مالیاتی به گروههای کم درآمد و متوسط جامعه نظیر حقوق بگیران یا بخشهای شفاف و عمدتا مولد مانند اشخاص حقوقی، قابلیت پایداری ندارد و ممکن است به اقتصاد ضربه بزند.

انتهای پیامپربازدید ها

پربحث ترین ها

- حکم اعدام توماج صالحی قطعی شد؟

- فیلمهای اصابت موشکها و پهپادهای ایران به سرزمینهای اشغالی

- شلیک دهها موشک و پهپاد ایرانی به اهدافی در سرزمینهای اشغالی

- ایران عضویتش را در سه سازمان بین المللی لغو کرد + اسامی

- چند موشک بالستیک برد بلند از ایران به سمت اسرائیل شلیک شد

- رئیسجمهور اصلاح قانون تأسیس مدارس غیردولتی را ابلاغ کرد

- سند تحول و تعالی قوه قضاییه ابلاغ شد

- گروه هکری حنظله رادارهای رژیم صهیونیستی را هک کرد

- فردی که قانون حجاب را رعایت نکند، از سفر خارجی محروم میشود

- فراجا وظایف ذاتی و قانونی در حوزه عفاف و حجاب، به موجب قوانین شورایعالی انقلاب فرهنگی دارد

- چرا قیمت دلار افزایشی شد؟

- مشارکت آمریکا و انگلیس در رهگیری پهپادهای ایرانی

- شلیک فوج نخست موشکهای بالستیک ایران به سرزمینهای اشغالی

- به آمریکا هشدارهای لازم داده شده است

- مردم نگران تامین بنزین نباشند

- زمان حراج بعدی شمش طلا اعلام شد +جزئیات

- رسانههای صهیونیستی از شلیک موشک هایپرسونیک از سوی ایران خبر دادند

- قطعی گسترده برق در تل آویو

- انتصاب سرپرست پایگاه مقاومت بسیج شهدای رمضان شرکت نفت و گاز اروندان

- برگزاری بیستمین نمایشگاه تخصصی کشاورزی اردیبهشت ماه در شیراز

- آئین تکریم و معارفه مدیر اجرایی ومدیرعامل منطقه ویژه اقتصادی قصر شیرین

- بهوقت یک پاسخ مشروع

- بزم مومنانه؛ از غم غزه تا عروسی در هتل اسپیناس

- رگبار باران از دوشنبه در تهران /احتمال بارش تگرگ

- برخورد پلیس با زنان و دختران بیحجاب از امروز

- اسدی: میزان افزایش واقعی دستمزد زیر ۳۰ درصد است؛ نه ۳۵ درصد

- ناگفته های همسر ناصر عبدالهی درباره علت مرگ همسرش

- اصابت دهها فروند موشک سپاه به اهدافی در سرزمینهای اشغالی

- پرواز مشکوک هواپیمای نتانیاهو به مقصد نامعلوم

- امامت صدیقی دهنکجی به مردم است!؟

- داستان دهقان فداکار تکرار شد؛ این بار در مرند توسط یک زن

- صهیونیستها: ارتش شاید برای جنگ آماده باشد ولی اسرائیل هرگز!

- مصونیت توهین را از کجا آوردهاید؟

- شکست سند چشمانداز توسعه

- روز جهانی زمین و اصلاح سبک زندگی

- قیمت دلار، سکه، طلا و یورو سهشنبه ۲۸ فروردین ۱۴۰۳

- در شرایط نامطمئن، صبر و تحلیل دقیق بهترین راه حل برای سرمایهگذاری است.

- نسل زد تابو شکن یا سر به راه؟/بیشترمان افسردههای متظاهریم

- اعلام جرم دادستانی علیه مدیران این بانک

- تکذیب برگزاری جلسه اضطراری شورای عالی امنیت کشور

آخرین اخبار روز

-

نمایشگاه آثار بهنام کامرانی در گالری آرتیبیشن

-

شبکه قدرت، اجازه “گشت ارشاد مدیران” را به رئیسی نمی دهد

-

پدرم خودکشی نکرده/پرونده باز است

-

عوارض مصرف خودسرانه داروهای بدون نسخه

-

چالش جدی بین اصولگرایان بر سر کرسی ریاست مجلس

-

سلطه سامانههای خلق الساعه دائم الخراب بر دوش فعالان اقتصادی

-

به ایران بیایید و وضعیت زنان را ببینید

-

با سهمیه کامل به المپیک می رویم

-

وقتی گشت ارشاد با نام طرح نور به خیابانها میآید؟

-

ماوراییترین برد فصل با حذف مدافع عنوان قهرمانی!

-

سعید آقاخانی از کوه افتاد و در بیمارستان بستری شد

-

اراده ایران و کشورهای آفریقایی در جهت توسعه روابط اقتصادی است

-

خلجی: ادعای دروغین حفظ حریم دانشگاه در غرب، رسوا شده است

-

کشور آماده برگزاری دور دوم انتخابات مجلس است

-

مخبر: مناطق آزاد تجاری صنعتی و ویژه اقتصادی باید به موتور پیشران اقتصادی کشور تبدیل شوند

-

رئیسی: ایران در تعامل با کشورهای آفریقایی تامین منافع متقابل را دنبال میکند

-

پاسخ معاون پارلمانی رئیس جمهور به اظهارات قالیباف

-

ایران فینالیست جام ملتهای فوتسال آسیا شد/ رستگاری در ضربات پنالتی

-

نتایج زنده رقابتهای یک هشتم نهایی جام حذفی فوتبال

-

هشدار نگران کننده نظرسنجی ها درباره میزان مخاطبان سریال های تلویزیونی

-

مجازات سختگیرانه برای ناقضان قوانین حج

-

اجاره آپارتمان ۳۰ تا ۵۰ متری در تهران چه قدر آب میخورد؟

-

بازداشت چهارنفر سر جلسه کنکور/ کنکور برای داوطلبین مناطق سیل زده تکرار می شود

-

با تعطیلی پنجشنبه ها ۲۵ درصد ظرفیت کار با دنیا را از دست میدهیم

-

دونالد ترامپ در تماس تلفنی با محمد بن سلمان چه گفت؟+جزئیات

-

بیش از ۵۰ هزار مخاطب و ۳ میلیارد و ۵۸۶ میلیون تومان فروش در اولین روز

-

امسال رشد اقتصادی نداریم؛ منتظر کاهش قیمت ارز و نرخ تورم هم نباشید

-

قهرمانی ایران در انتخابی جام جهانی ووشو+(اسامی)

-

نخستین برات الکترونیکی تامین مالی زنجیره تامین توسط شبکه بانکی صادر شد

-

پیشبینی هوای تابستان امسال/رکوردشکنی گرما و رطوبت